SUPERBONUS 110%: IMPORTANTE OPPORTUNITÀ

29 maggio 2020

SUPERBONUS 110%: IMPORTANTE OPPORTUNITÀ

Come anticipato dal decreto Rilancio

viene previsto l’aumento al 110% delle detrazioni per lavori di efficientamento energetico e adeguamento sismico dei fabbricati con alcuni parametri. Attendendo la conversione in legge si illustrano di seguito le principali modalità per accedere alle detrazioni.

Prima di approfondire sulla opportunità previste da questa importante misura è opportuno sgombrare il campo da alcune semplificazioni mediatiche sentite in questi giorni e causate dall’eccesso di sintesi cui sono costretti i notiziari televisivi.

Il decreto presenta una serie di misure innovative per il rinnovo degli edifici ma non consente genericamente di rinnovare casa gratis.

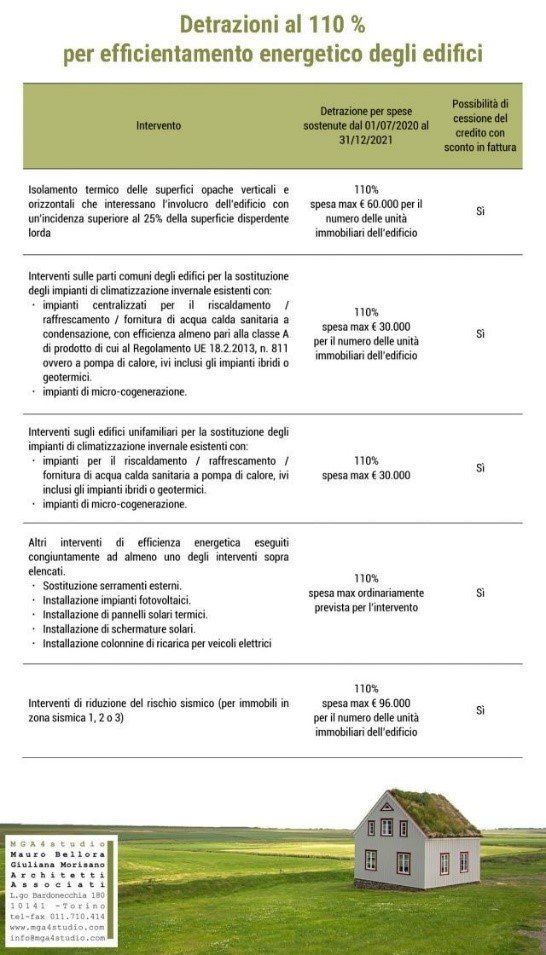

Hanno diritto al SuperBonus del 110% i seguenti tipi di intervento:

1) coibentazione termica dell’edificio,

con tetto massimo di spesa detraibile pari a 60 mila euro per unità immobiliare (significa che in una casa indipendente il tetto 60 mila euro, in un condominio 60mila euro per ogni singola unità immobiliare);

2) installazione di impianti di riscaldamento e raffrescamento

con requisiti di alta efficienza in condominio , con tetto di spesa di 30mila euro;

3) installazione di caldaie ad alta efficienza

per le unità immobiliari indipendenti che siano anche abitazione principale del contribuente.

L’ecobonus in vigore attualmente, con aliquote che vanno da 50 al 75%, prevede una serie di altri lavori che non rientrano nelle categorie sopra riportate.

Tra le varie operazioni riportiamo l’esempio della sostituzione degli infissi. Infatti queste opere se compiute assieme ai lavori appartenenti alle tre categorie sopra ricordate rientrano nella nuova agevolazione.

La norma però prevede anche una serie di esclusioni dal super ecobonus.

Quella che probabilmente farà più discutere riguarda i lavori (oggi agevolabili dall’ecobonus ordinario) per le seconde case indipendenti.

La norma infatti esclude le unità unifamiliari che non siano abitazione principale.

Sono invece agevolate le seconde case in condominio.

Interessante poi ricordare che la nozione di condominio ricomprende tutti gli edifici che abbiano alcuni parti in comune. Anche se le unità sono solo due. Per cui una villetta bifamiliare con due unità immobiliari distinte avrà diritto al bonus se i titolari ad esempio decidono di coibentare l’edificio perché comunque si tratta di lavori condominiali

anche se per uno o per entrambi i proprietari non si tratta di abitazione principale.

In ogni caso, come riportato all’inizio di questo articolo, attendiamo la conversione in legge delle misure sopra riportate e delle linee guida dell’Agenzia delle Entrate. Tutto questo si auspica possa avvenire in un tempo utile per fruire appieno delle agevolazioni. Infatti la finestra temporale prevista per l’esecuzione dei lavori è stata impostata tra il 01/07/2020 e il 31/12/2021.

Non ultimo per importanza, si estende la possibilità di cedere il credito a istituti bancari oltre ai fornitori e/o ai general contractor consentendo di ottenere uno sconto commisurato direttamente in fattura.